티스토리 뷰

2024년부터 연립·다세대, 단독·다가구주택의 전세 갱신계약에서도 전세보증금이 주택 공시가격의 126% 이하일 때만 임차인이 전세보증금 반환보증에 가입할 수 있게 되었습니다. 이는 지난해까지의 140% 이하에서 감소한 것으로, 이로 인해 보증금을 낮추는 사례가 증가할 것으로 예상됩니다. 이 글에서는 이러한 변화의 배경과 함께 앞으로의 전망에 대해 자세히 알아봅니다.

2024년부터 강화된 반환보증 가입 기준 적용

2024년부터 적용된 반환보증 가입 기준 강화에 대해 알아봅시다. 이제는 연립·다세대, 단독·다가구주택의 경우 전세 갱신계약에서도 전세보증금이 해당 주택 공시가격의 126% 이하일 때만 임차인이 전세보증금 반환보증에 가입할 수 있게 되었습니다. 지난해까지는 갱신계약의 경우에는 전세보증금이 주택 공시가격의 140% 이하면 반환보증 가입이 가능했지만, 이제는 이 기준이 신규 계약과 동일한 수준으로 강화되었습니다.

전세보증금 반환보증 가입 기준 강화의 배경

전세보증금 반환보증 가입 기준이 강화된 배경에 대해 살펴봅시다. 전세사기에 대한 우려로 대부분의 세입자들이 반환보증 가입이 가능한 주택만을 찾아 계약을 체결하고 있습니다. 그러나 올해부터 갱신계약에도 강화된 가입 기준이 적용됨으로써, 전세보증금을 낮추는 사례가 늘어날 것으로 예상됩니다. 이는 세입자의 안전을 위해 필요한 조치이지만, 임대인 입장에서는 보증금을 상당폭 낮춰야만 하는 진퇴양난의 상황에 빠지게 되었습니다.

강화된 반환보증 가입 기준에 따른 변화

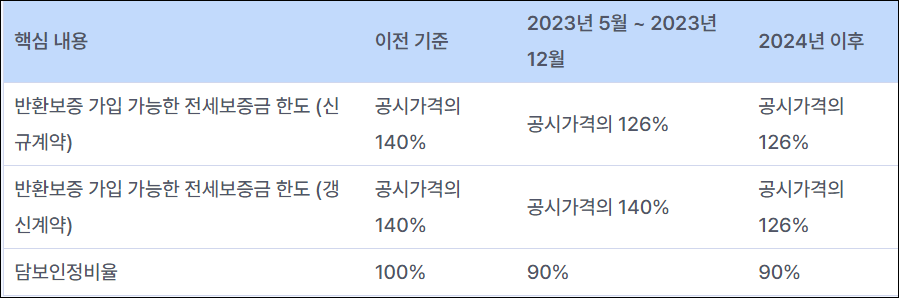

강화된 반환보증 가입 기준에 따른 변화에 대해 알아봅시다. 2023년 4월까지는 담보인정비율이 100%였지만, 2023년 5월부터는 담보인정비율이 90%로 줄어들면서, 보증금이 공시가격의 126% 이내 범위에 있을 때만 반환보증에 가입할 수 있게 되었습니다. 이에 따라 2024년부터는 갱신계약이라고 하더라도 전세보증금이 공시가격의 126% 이하일 때만 세입자가 반환보증에 가입할 수 있게 되었습니다.

갱신계약에 대한 유예기간 종료

마지막으로 갱신계약에 대한 유예기간 종료에 대해 알아봅시다. 정부에서는 갱신계약에 한해 2023년 12월 31일까지는 종전처럼 보증금이 공시가격의 140% 이하면 반환보증에 가입할 수 있도록 유예기간을 뒀었습니다. 하지만 이 유예기간이 2024년의 시작과 함께 종료되었습니다. 이로 인해 앞으로는 보증금을 기존보다 내려야 하는 경우가 더욱 늘어날 것으로 예상됩니다.

◆ 이 표는 전세보증금 반환보증에 가입할 수 있는 전세보증금 한도와 담보인정비율이 시간에 따라 어떻게 변화하였는지를 보여줍니다. 이를 통해 2024년부터는 전세 갱신계약에서도 전세보증금이 주택 공시가격의 126% 이하일 때만 임차인이 전세보증금 반환보증에 가입할 수 있음을 확인할 수 있습니다.

◆ 함께 읽으면 유익한 글

https://rainy200000.tistory.com/

임금 체불 근로자 5700명 이상에 혜택, 체불 생계비 융자 상환 기간 연장 실시

정부가 임금체불 근로자를 위한 체불생계비 융자 상환기간을 연장하고, 상습 체불사업주 125명을 공개하며 222명에게 신용제재를 가하는 등 강력한 대응을 보여주었습니다. 이러한 조치를 통해 5

a.paris15000.com

https://rainy200000.tistory.com

한 부모 가족 지원 정책 개선: 아동 양육비와 주거 안정 대상 확대와 지원 금액 인상

이 글은 최근 한부모가족 지원 정책의 개선에 대해 다룹니다. 한부모가족을 위한 지원 정책이 확대되어 안정적인 양육 환경을 조성하고제적 부담을 완화하는 데 도움이 됩니다. 아동양육비급

a.paris15000.com

'부동산과 경제' 카테고리의 다른 글

| 2세 미만 영유아 입원 진료 본인 부담률 0%! 소아 의료 강화로 건강한 성장 지원 정책 알아보기 (0) | 2024.01.05 |

|---|---|

| 2023년 신규 국가 산 15개소 발표, 용인, 광주 산단 첨단 산업 생태계 조성 속도 (0) | 2024.01.05 |

| 주택 산업 연구원 vs 한국건설산업연구원, 2024년 주택 시장 전망은? (0) | 2023.12.27 |

| 서울시, 쌍둥이 가정 지원 위해 '다태아 자녀 안심 보험' 무료 지원 실시 (0) | 2023.12.26 |

| 부동산 계약서 작성 가이드: 세심하게 준비하고 정확하게 작성하는 필요 서류 체크 리스트 알아보기 (0) | 2023.12.25 |